Trong nửa đầu năm 2025, tín dụng bất động sản tại Việt Nam đã chứng kiến sự tăng trưởng vượt bậc, với nhiều ngân hàng ghi nhận tốc độ tăng trưởng tín dụng lên tới 20-30%, gấp 3 lần mức tăng trưởng tín dụng chung của toàn hệ thống. Dòng vốn đang chảy mạnh vào lĩnh vực bất động sản, mở ra cơ hội lớn nhưng cũng tiềm ẩn không ít rủi ro.

Bất động sản: Động lực tăng trưởng tín dụng

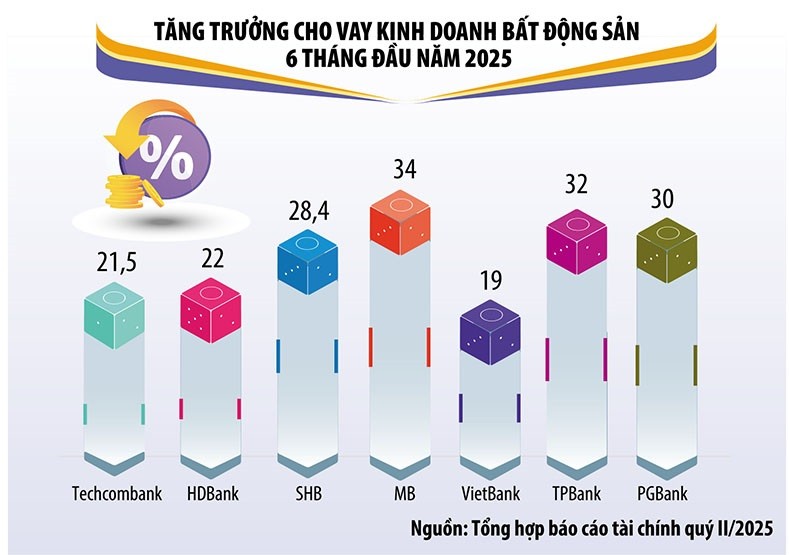

Theo báo cáo tài chính quý II/2025, bất động sản là một trong những lĩnh vực dẫn đầu về tăng trưởng tín dụng tại nhiều ngân hàng thương mại.

Tại Techcombank, cho vay kinh doanh bất động sản (bao gồm tín dụng và trái phiếu) chiếm tới 59% tổng dư nợ tín dụng trong 6 tháng đầu năm. Nếu tính cả các khoản vay cho khách hàng cá nhân, tỷ trọng tín dụng bất động sản tại ngân hàng này vượt mốc 64%. Tăng trưởng tín dụng kinh doanh bất động sản hợp nhất đạt 21,5% so với cuối năm 2024, gần gấp đôi mức tăng trưởng tín dụng chung của ngân hàng (11,6%).

Các ngân hàng khác cũng ghi nhận mức tăng trưởng tín dụng bất động sản ấn tượng:

- HDBank: Dư nợ cho vay kinh doanh bất động sản đạt 83.125 tỷ đồng, tăng 22% so với đầu năm, chiếm 16,4% tổng dư nợ.

- SHB: Dư nợ bất động sản đạt 163.754 tỷ đồng, tăng 28,4%, chiếm 27,5% tổng dư nợ (so với 24,5% cuối năm 2024).

- MB: Dư nợ cho vay bất động sản đạt 85.834 tỷ đồng, tăng 34%, chiếm 9,72% tổng dư nợ (tăng từ 8,26% cuối năm 2024).

- Một số ngân hàng khác như TPBank, PGBank, VietBank, và MSB cũng ghi nhận tăng trưởng tín dụng bất động sản lần lượt ở mức 32%, 30%, 19%, và 15%.

Tính đến ngày 30/6/2025, tổng dư nợ tín dụng bất động sản toàn hệ thống ước đạt 3,18 triệu tỷ đồng, gấp 2,4 lần so với cuối năm 2024, chiếm 18,5% tổng dư nợ tín dụng toàn hệ thống.

Vì sao tín dụng bất động sản tăng mạnh?

Theo các chuyên gia tại SSI Research, trong bối cảnh thị trường toàn cầu còn bất ổn do các chính sách thuế, bất động sản và hạ tầng là hai động lực chính thúc đẩy tăng trưởng tín dụng. Chính phủ đang ưu tiên các chính sách kích cầu trong nước và duy trì đà tăng trưởng kinh tế, trong đó bất động sản đóng vai trò then chốt.

Ông Nguyễn Anh Tuấn, Giám đốc Khối Ngân hàng bán lẻ của Techcombank, chia sẻ: “Nhu cầu sở hữu nhà ở của người dân Việt Nam luôn rất lớn và mang tính dài hạn. Chúng tôi kiểm soát chặt chẽ nợ xấu (NPL) trong mảng cho vay mua nhà, duy trì ở mức khoảng 2%, nhờ chiến lược lựa chọn tài sản đảm bảo ngay từ đầu và khả năng xử lý tài sản đảm bảo hiệu quả.” Các khoản vay bất động sản thường có tài sản thế chấp, giúp giảm thiểu tổn thất thực tế.

Rủi ro tiềm ẩn và lời cảnh báo

Dù tín dụng bất động sản tăng mạnh mang lại nhiều cơ hội, các chuyên gia vẫn cảnh báo về những rủi ro tiềm ẩn. Ông Trần Ngọc Báu, Tổng giám đốc WiGroup, cho rằng trong bối cảnh sản xuất và tiêu dùng còn yếu, việc dòng vốn tín dụng chảy mạnh vào bất động sản có thể gây “lệch pha” trong nền kinh tế. Đặc biệt, gói tín dụng 145.000 tỷ đồng dành cho nhà ở xã hội hiện giải ngân rất chậm do thiếu nguồn cung, trong khi tín dụng lại tập trung chủ yếu vào các dự án bất động sản cao cấp. Nếu xu hướng này kéo dài, cả thị trường bất động sản và hệ thống ngân hàng có thể đối mặt với bất ổn.

PGS-TS. Nguyễn Hữu Huân (Đại học Kinh tế TP.HCM) nhận định: “Nếu dòng vốn được nắn vào các lĩnh vực ưu tiên, tín dụng tăng 17-18% là đủ để hỗ trợ mục tiêu tăng trưởng GDP 8,3-8,5%. Tuy nhiên, nếu tín dụng chảy vào các lĩnh vực đầu cơ như bất động sản hay chứng khoán, thì cần tăng trên 20% để đạt mục tiêu tăng trưởng, nhưng điều này có thể dẫn đến bong bóng tài sản, gây áp lực lên lãi suất, lạm phát, và rủi ro nợ xấu.”

Hướng dòng vốn đúng hướng

Để đáp ứng mục tiêu tăng trưởng GDP 8,3-8,5% trong năm 2025, các chuyên gia dự báo tín dụng cả năm có thể đạt mức tăng 18%, cao hơn mục tiêu 16% mà Ngân hàng Nhà nước (NHNN) đề ra ban đầu. Ngày 31/7, NHNN đã điều chỉnh tăng chỉ tiêu tín dụng cho các tổ chức tín dụng, đồng thời yêu cầu hướng dòng vốn vào các lĩnh vực ưu tiên như sản xuất, kinh doanh, và các động lực tăng trưởng, đồng thời kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro.

Trước áp lực tín dụng tăng mạnh, một số ngân hàng đã bắt đầu tăng nhẹ lãi suất huy động ở các kỳ hạn, đặc biệt với các khoản tiền gửi lớn. Tuy nhiên, tại cuộc họp ngày 4/8, NHNN yêu cầu các ngân hàng ổn định mặt bằng lãi suất tiền gửi, tiếp tục giảm chi phí hoạt động và tăng cường chuyển đổi số để giảm lãi suất cho vay. Ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ (NHNN), cho biết lãi suất tiền gửi bình quân phát sinh mới hiện ở mức 4,18%/năm, ổn định so với năm 2024, trong khi lãi suất cho vay bình quân giảm còn 6,53%/năm, giảm 0,4 điểm phần trăm so với cuối năm 2024.

NHNN nhấn mạnh các tổ chức tín dụng cần giữ ổn định lãi suất, đồng thời ưu tiên hướng tín dụng vào các lĩnh vực sản xuất, kinh doanh và các động lực tăng trưởng, đồng thời kiểm soát chặt chẽ tín dụng vào các lĩnh vực rủi ro cao, đảm bảo an toàn và hiệu quả cho hệ thống tài chính.

Tham gia thảo luận